Besonders anspruchsvoll ist die Verortung des Hauptsteuerdomizils bei juristischen Personen, die ihre Tätigkeiten in verschiedenen Gebieten der Steurzuständigkeit ausüben oder über keine bzw. nur marginale operative Geschäftsaktivitäten verfügen. Der Artikel im „EXPERT FOCUS – Ausgabe Oktober 2025: ‚Hauptsteuerdomizil von juristischen Personen‘ zeigt, wie sorgfältig dieser Standort beurteilt wird, und wie die Praxis insbesondere das Kriterium «tatsächliche Verwaltung» verstärkt in den Blick nimmt (Di Giulio / Kaufmann / Braun, 2025). Wenn kein geografischer Schwerpunkt der Geschäftsführung oder der wesentlichen Unternehmensentscheide zur Lokalisierung der tatsächlichen Verwaltung erkennbar ist, darf nicht automatisch davon ausgegangen werden, dass sich die tatsächliche Verwaltung der Gesellschaft am Wohnsitz der Geschäftsführerin oder des Geschäftsführers befindet. Die Lokalisierung des Hauptsteuerdomizils führt in der Praxis häufig zu Diskussionen und ist insbesondere im Kontext der Vermeidung interkantonaler und internationaler Doppelbesteuerung von Bedeutung.

Gesetzliche Grundlagen

Für juristische Personen gelten folgende relevante Bestimmungen:

Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG), Art. 20 Abs. 1: Unbeschränkte Steuerpflicht in einem Kanton bei Sitz oder tatsächlicher Verwaltung.

Kantonalregelungen: Zum Beispiel im Kanton Bern: Steuergesetz Kanton Bern (StG BE), Art. 76 StG BE: „Juristische Personen sind aufgrund persönlicher Zugehörigkeit steuerpflichtig, wenn sich ihr Sitz oder ihre tatsächliche Verwaltung im Kanton befindet.“

Grundsatz der persönlichen Zugehörigkeit: Der statutarische Sitz kann ausschlaggebend sein, wenn aber die tatsächliche Verwaltung an einem anderen Ort konzentriert ist, liegt dort das Hauptsteuerdomizil.

Hauptsteuerdomizil – Was zählt?

Das Hauptsteuerdomizil bezeichnet den Kanton/Gemeinde, der für die Veranlagung einer juristischen Person primär zuständig ist. Entscheidend ist, wo die tatsächliche Verwaltung stattfindet: Dort, wo die wesentlichen Entscheidungen getroffen werden, wo die Geschäftsleitung sitzt und wo die operative Führung erfolgt.

Kriterien der tatsächlichen Verwaltung:

Wer trifft die wesentlichen Unternehmensentscheidungen (z. B. Geschäftsleitung, Verwaltungsrat)?

Wo werden die täglichen Geschäfte geführt (Buchhaltung, Controlling, operative Leitung)?

Gibt es nur einen statutarischen Sitz ohne wirkliche Tätigkeit (Briefkasten)?

Wurden klare Strukturen geschaffen, die Geschäftsführung dezentralisiert über mehrere Kantone oder Länder verteilen?

Neuste Entwicklungen

Bundesgericht 9C_547/2023 vom 8. April 2025

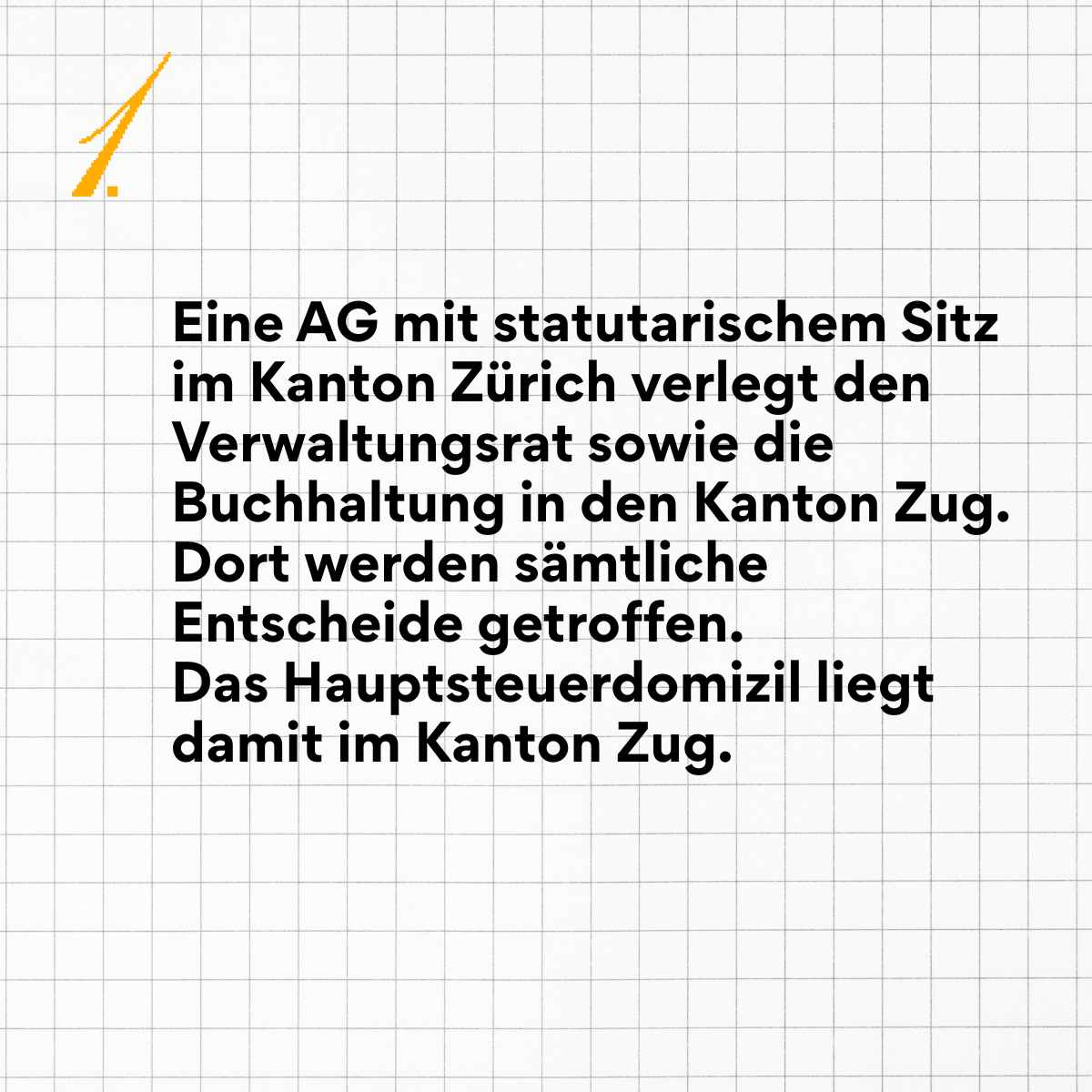

Im Entscheid 9C_547/2023 entschied das Bundesgericht, dass die juristische Person (im Verfahren bezeichnet als „A._ AG“) nicht im Kanton Zürich steuerpflichtig sei, obwohl dort der Wohnsitz des ausschliesslichen Verwaltungsrats lag. Stattdessen wurde das Hauptsteuerdomizil im Kanton Zug verortet.

Wesentliche Punkte des Urteils:

Die Vorinstanz hatte angenommen, dass die Geschäftsleitung am Wohnsitz des Verwaltungsrats in Zürich sitze. Das Bundesgericht stellte jedoch fest, dass kein klarer geografischer Schwerpunkt der Geschäftsführung nachgewiesen wurde.

In Abwesenheit eines solchen Nachweises darf nicht automatisch der Wohnsitz des Geschäftsführers als Ort der tatsächlichen Verwaltung gelten. Damit wurde die Besteuerungszuständigkeit von Zürich aufgehoben.

Bedeutung: Das Urteil zeigt, dass Steuerbehörden nicht automatisch beim Wohnsitz des Verwaltungsrats ansetzen dürfen, wenn die operative Geschäftsführung andernorts liegt oder nicht klar belegbar ist.

Beispiele:

Doppelbesteuerung zwischen Kantonen

Zwei Kantone könnten zur selben Steuerperiode das gleiche Unternehmen veranlagen wollen. Durch die föderale Struktur der Schweiz ist dies möglich. Das jedoch widerspricht dem Grundsatz des Interkantonales Doppelbesteuerungsverbot (Art. 129 Abs. 3 BV).

In der Praxis:

Wenn zwei Kantone beanspruchen, das Hauptsteuerdomizil liege bei ihnen, entstehen Doppelveranlagungen.

Das Unternehmen erhält in diesem Fall potenziell zwei Veranlagungen für dieselbe Periode, ein Risiko.

Steuerverwaltungen und Gerichte prüfen deshalb genau, welcher Kanton wirklich die Steuerhoheit hat, basierend auf oben genannten Kriterien.

Das Bundesgericht hat im Entscheid 9C_489/2024 (vom 1. Mai 2025) verdeutlicht, dass das Verbot der interkantonalen Doppelbesteuerung nicht automatisch zur Revision einer rechtskräftigen Veranlagung führt.

Handlungsempfehlungen

Prüfe frühzeitig, ob Deine Gesellschaft tatsächlich dort geleitet wird, wo der statutarische Sitz ist.

Dokumentiere klar: Ort der Geschäftsleitung, Verwaltungsratssitz, Buchhaltung, Entscheide.

Falls Geschäftsführung über mehrere Steuergebiete verteilt ist: Bestimme den geografischen Schwerpunkt und halte dies in Geschäftsunterlagen fest.

Bei Unklarheiten über das Hauptsteuerdomizil kontaktiere die steuerliche Beratung, insbesondere bei interkantonalen oder grenzüberschreitenden Aktivitäten.

Verlege den Sitz oder die Geschäftsleitung? Achte darauf, dass die Steuerperiode komplett betrachtet wird (Einheit der Steuerperiode) – Änderungen können rückwirkende steuerliche Folgen haben.

Fazit

Die Verortung des Hauptsteuerdomizils einer juristischen Person ist mehr als ein formeller Sitz-Eintrag: Es geht um die wirtschaftliche Realität und den Ort der tatsächlichen Geschäftsführung. Das Urteil 9C_547/2023 vom Bundesgericht zeigt deutlich: Ein Wohnsitz des Geschäftsführers ist nicht automatisch der Ort der tatsächlichen Verwaltung, wenn keine klaren Hinweise da sind. Für Dein Unternehmen bedeutet das: Sorge für Konsistenz zwischen den Statuten und der realen Führung – denn bei Fehlinterpretationen drohen Unsicherheiten, Doppelbesteuerung oder nachträgliche Nachveranlagungen.

was Kunden über uns sagen

“Mit Humor und Freude!”

Habe meine Firmengründung mit adminster durchgeführt. Bin sehr zufrieden! Will nun auch weiterhin mit ihnen zusammenarbeiten.

M

Michael Dettwiler

adminster hat uns dann mit ihrer Expertise stark unter die Arme gegriffen und so sichergestellt, dass bei uns nicht mehr nur der Umsatz stimmte sondern, dass auch die Buchhaltung entsprechend den gesetzlichen Anforderungen vorhanden war.

Falls Sie einen Partner im Bereich Finanzen und BuHa suchen, der Ihnen unkompliziert und selbstständig sicherstellt, dass alles im diesem Bereich so ist wie sein muss, dann ist adminster ein idealer Partner.

H

Hans Geeler

Sehr professioneller und zuverlässiger Service. Das Team von adminster arbeitet schnell und präzise und bietet kompetente Beratungen an. Wir arbeiten seit Anfang an mit ihm zusammen und konnten verfolgen, wie aus einem Start-up ein richtig tolles KMU wurde. Ich bin mit der Zusammenarbeit sehr zufrieden und kann den Service uneingeschränkt weiterempfehlen!

M

Marco Licini

Wir arbeiten seit diesem Jahr mit adminster zusammen und sind überrascht von der guten Qualität. Unter Qualität verstehen wir digitale Prozesse, direkte Kommunikation und ausgezeichnete Beratung zu einem fairen Preis. Absolut Spitze!

P

Physio Schenk

Professionelle Betreuung in allen Bereichen mit äussert sympathischen Leuten. Ich kann adminster Treuhand jedem empfehlen, der sich eine unkomplizierte, kompetente und zuverlässige Betreuung wünscht.

M

Madleina Speich

Ich arbeite seit Jahren mit adminster zusammen und bin rundum zufrieden. Ob Buchhaltung, Lohnadministration, Steuern oder Unternehmensberatung – ich bekomme immer eine kompetente, schnelle und zuverlässige Unterstützung. Die Zusammenarbeit ist persönlich, professionell und lösungsorientiert. Für mich die erste Anlaufstelle in allen finanziellen und administrativen Belangen. Sehr empfehlenswert!

S

Sa Zu

Wir arbeiten nun seit über 1.5 Jahren mit adminster zusammen. Sie übernehmen für uns den Grossteil der Buchhaltung. Die Zusammenarbeit mit Simon und seinem Team gestaltet sich als sehr kompetent, zuverlässig und auf Augenhöhe. Wir sind sehr zufrieden!

J

Jesse Gerner

I’ve been working with Simon and his team for almost 3 years now. It has been a pleasant experience all the way. As a lean start-up, we try to do the maximum by our own (As it is the cheapest). Simon supported us in this effort and never gave me the feeling of being a complete newbie (despite making many and repetitive mistakes). I recommended Simon already to multiple other start-ups and companies and had great feedback from them as well.

C

Charly Stahl

Keine Lust mehr auf Buchhaltung? Wir haben da eine Idee!